Kreditimi nga mikrofinanca u rrit vitin e kaluar, por aksesi në burime financimi ngelet sfidë

Nga OraNews Përditësimi i fundit 20 Shtator 2023, 07:26

Financimet nga institucionet e mikrofinancës u rritën vitin e kaluar.

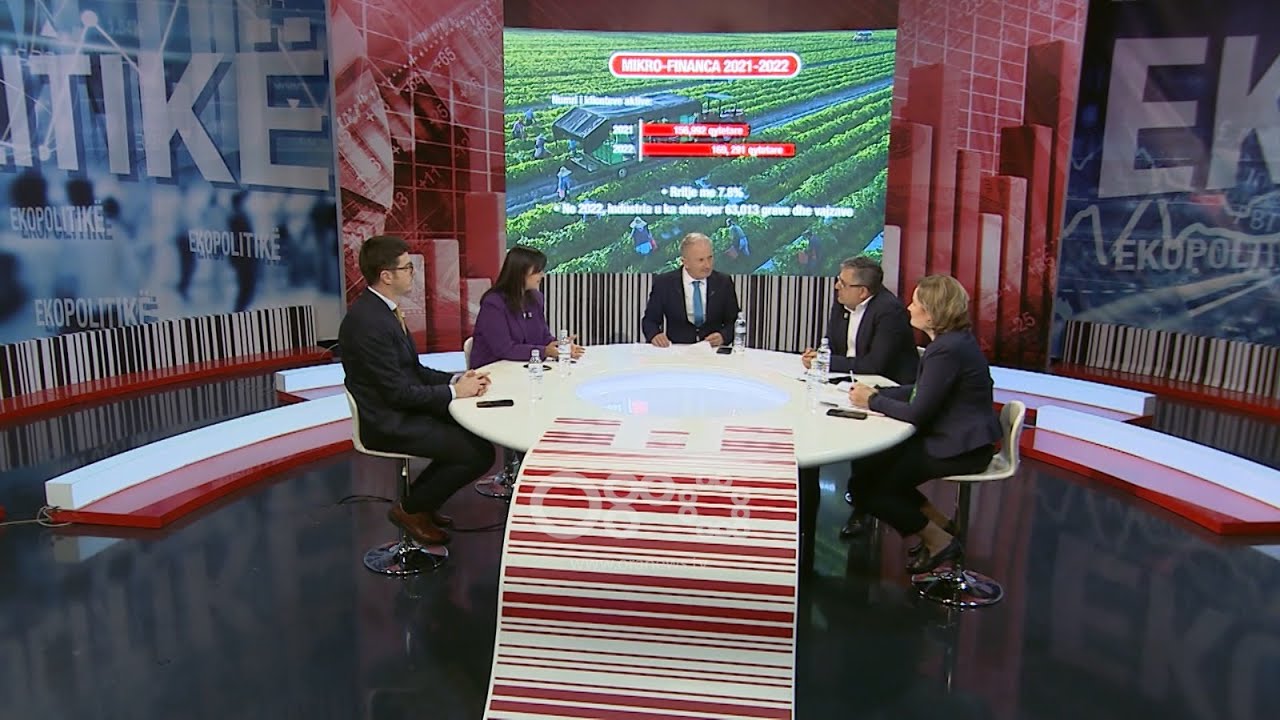

Sipas informacionit nga Shoqata Mikrofinanca Shqiptare, institucionet anëtare të kësaj shoqate disbursuan rreth 298 mijë kredi për vitin 2022, në rritje me 14.6% krahasuar me një vit më parë.

Në vlerë, huadhënia arriti në 34.2 miliardë lekë, në rritje me 18% krahasuar me një vit më parë.

Gjatë vitit të kaluar, anëtarët e saj së bashku, kanë shërbyer rreth 270 mijë individë, të vetëpëpunësuar, biznese të vogla dhe SME në tregti, shërbime, bujqësi, ndërtim, etj.

Shoqata vlerëson se rreth 39% e klientëve të shërbyer nga mikrofinanca janë të vendosur në zonat rurale të vendit. Sipas të dhënave nga Shoqata, raporti i kredive me probleme u ul në 7.2%, nga 11% që ishte një vit më parë.

Shoqata vlerëson se ulje e raportit të kredive me probleme ka ardhur si pasojë e ngritjes së struktureve të veçanta të kontrollit gjatë shërbimit në degë, por edhe nëpërmjet rritjes së kapaciteteve digjitale të identifikimit të individit.

Shoqata vëren se ndikimi i mikrofinancës në ekonominë shqiptare mund të konstatohet nëpërmjet krijimit të aksesit në financim, e mbështetur edhe nga rritja e vazhdueshme e stafit suportues të kësaj industrie. Sot mikrofinanca numeron një numër prej 1,883 punonjësish, 281 degësh dhe 881 oficerë kredie.

Sektori duket se ka patur nje zhvillim pozitiv gjatë viteve të fundit, por ngjarjet botërore si dhe lëvizjet ekonomike të papritura kanë krijuar vështirësi për mbarëvajtjen e këtij sektori, i cili duke qenë se ka një riciklim më të shpejtë të produktit dhe si pasojë një efekt imediat në likuiditet dhe kapacitet financues.

Sipas Shoqatës Mikrofinanca Shqiptare, aksesi në likuiditet mbetet një ndër sfidat e vazhdueshme të sektorit. Kjo nënkupton financimin e drejtpërdrejtë, borxhin e varur ose instrumente të tjera të likuiditetit që sigurojnë para shtesë që shkojnë drejtpërdrejt në ekonomi përmes politikës së ndërmarrjes së rrezikut nga institucionet e mikrofinancës.

Kjo mund të bëhet e mundur nëpërmjet garantimit të financimeve nga ana e institucioneve financiare ndërkombëtare, duke qënë që Qeveria Shqiptare nuk e ka përfshirë mikrofinancën në skemat tashmë aktive të garantimit të financimeve të bizneseve.

Niveli i dixhitalizimit nuk është akoma për të gjithë anëtarët në standartet ndërkombëtare apo edhe në ato standarte që do lejonin një vijimësi të procesit të kredidhënies online, pa prezencën e domosdoshme fizike të klientit. Që ky proces të marrë rrugë, përvec saktësimit të kuadrit ligjor dhe harmonizimit të kuadrit rregullator, duhet që infrastruktura e përgjithshme e ofrimit të shërbimeve të pagesave të fillojë të operojë plotësisht në kanale dixhitale.

Pikërisht në natyrën tipike të funksionimit dhe profilit që ka kjo industri, ne fleksibilitetin dhe shpejtësinë e saj përmbush misione financiare të cilat, në një masë të madhe nuk ofrohen nga sistemi bankar.

Ajo lehtëson kushtet e financimit, kursimit dhe depozitimit duke reduktuar problemet me informalitetin, të drejtat ligjore dhe pronësisë. Nga kjo, sipas Shoqatës, vijnë edhe vështirësitë më të mëdha.

Duke punuar me një segment të popullatës me akses të kufizuar në fonde dhe edukim financiar si dhe fermerë të zonave të thella rurale dhe nivele informaliteti relativisht më të larta se subjektet e tjera, për t’i bërë këto burime të arritshme, institucionet harxhojnë më shumë kohë dhe resurse që në fillimet e proçesit të kreditimit, verifikimin e nivelit dhe burimin e të ardhurave deri në shlyerjen e pagesave dhe rikuperimin e kredive jo-performuese.

Problemet shtohen edhe nga mungesa e një sitestemi të unifikuar informativ mbi rregullsinë e pagesave utilitare dhe të taksave si një ent i pavarur, zyrtar dhe me të dhëna të plota për historikun e pagesave, të dhënat e të cilave do të ndihmonin në krijimin e një profili më të plotë të klientit i cili më pas mund të financohej në mënyrën e duhur pa rritur barrën e tij financiare përtej kapaciteteve paguese ose në të kundërt të financohej më pak se mundësia e ripagimit për shkak të mungesës së këtij informacioni të unifikuar.

EMISIONET

Ekopolitikë - Paratë e fushatës (21 Prill 2023)

Ekopolitikë - Mikrofinanca dhe qytetari (14 Prill 2023)

Ekopolitikë - Bujqësia dhe grantet, sa shpresë? (07 Prill 2023)

Ekopolitikë - Shkëlqimi dhe rënia e PPP-ve (24 Mars 2023)

Ekopolitikë - Biznesi, pagat dhe mbështetja (17 Mars 2023)

Ekopolitikë - “Ekonomia dhe largimet masive” (10 Mars 2023)

Ekopolitikë - Paga minimale, qytetari dhe biznesi (03 Mars 2023)

Ekopolitikë - Pse BE na vëzhgon për taksat ? (24 Shkurt 2023)

Ekopolitikë - Turizmi 2023, sa shpresë? (17 Shkurt 2023)

Ekopolitikë - “Qumeshti ne qiell, po eksportet?” (10 Shkurt 2023)

Ekopolitikë - Pensionet, do rriten realisht? (3 Shkurt 2023)

Ekopolitikë - Shërbimet financiare & Dixhitalizimi (27 Janar 2023)

Ekopolitikë - Shirat, përmbytja dhe bujqësia (20 Janar 2023)

Ekopolitikë - Shteti dhe korrupsioni (13 Janar 2023)

Ekopolitikë - Ekonomia 2023: Ç'na pret? (7 Janar 2023)

Ekopolitikë - Energjia 2022. Po 2023 ? (30 Dhjetor 2022)

Ekopolitikë - Ekonomia 2022. Sfidat 2023 (23 Dhjetor 2022)

Ekopolitikë - Llamba e kuqe e FMN-së (16 Dhjetor 2022)

Ekopolitikë - Samiti dhe anti-korrupsioni (09 Dhjetor 2022)

Ekopolitikë - A do kemi fashë në Janar? (02 Dhjetor 2022)

Ekopolitikë - Përmbytja dhe bujqësia (25 Nëntor 2022)

Ekopolitikë - Projekti i Durrësit: Sa pro qytetarit? (18 Nëntor 2022)

Ekopolitikë - Buxhet dhe taksa, ku vemi? (11 Nëntor 2022)

Ekopolitikë - Pse ky rrebesh gjobash në buxhet? (04 Nëntor 2022)

Ekopolitikë - Ku po shkon bujqësia? (28 Tetor 2022)

Pse ky rrebesh gjobash në buxhet ? Ekopolitikë nga Fatos Çoçoli (21 Tetor 2022)

Ekopolitikë - Amnistia, gjobat dhe biznesi (14 Tetor 2022)

Ekopolitikë - Amnistia, aventurë apo shpëtim? (07 Tetor 2022)

Ekopolitikë - Fasha e hequr (30 Shtator 2022)

Ekopolitikë - Sa afër errësirës jemi? (23 Shtator 2022)

Ekopolitikë - Ekonomia e basteve dhe bordeve (17 Shtator 2022)

Ekopolitikë - Eksportet mes çmimeve në qiell (10 qershor 2022)

Ekopolitikë - Ekonomia e çmimeve të çmendura! (3 qershor 2022)

Ekopolitikë - Profesionet e lira - Ku vemi? (27 Maj 2022)

Ekopolitikë - Rritja ekonomike dhe pagat (20 maj 2022)

Ekopolitikë - Turizmi 2022: Sa shpresë? (13 maj 2022)

Ekopolitikë - Beteja për çmimet (06 maj 2022)

Ekopolitikë - Borde dhe fasha energjie: Ku vemi? (30 Prill 2022)

Ekopolitikë - Ekonomia e bordeve (22 Prill 2022)

Ekopolitikë - Amnistia, kanabisi mjekësor, ku vemi? (15 Prill 2022)

Ekopolitikë - 'Çmëndja' e çmimeve ushqimore (8 Prill 2022)

Ekopolitikë - Incineratorët, shteti dhe buxheti (1 Prill 2022)

Ekopolitikë - Energjia: Do ia dalim? (25 Mars 2022)

Ekopolitikë - O naftën, o energjinë? (18 Mars 2022)

Ekopolitikë - Pandemia e çmimeve (11 Mars 2022)

Ekopolitikë - Kosovë-Shqipëri: Sa afër? (4 Mars 2022)

Ekopolitikë - Sa na djegin inceneratorët?! (25 Shkurt 2022)

Ekopolitikë - SOS Bujqesia! (18 Shkurt 2022)

Ekopolitikë - Orteku i çmimeve (11 Shkurt 2022)

Ekopolitikë - Biznesi, kanabisi dhe amnistia (4 Shkurt 2022)

LIFE & GOSSIP