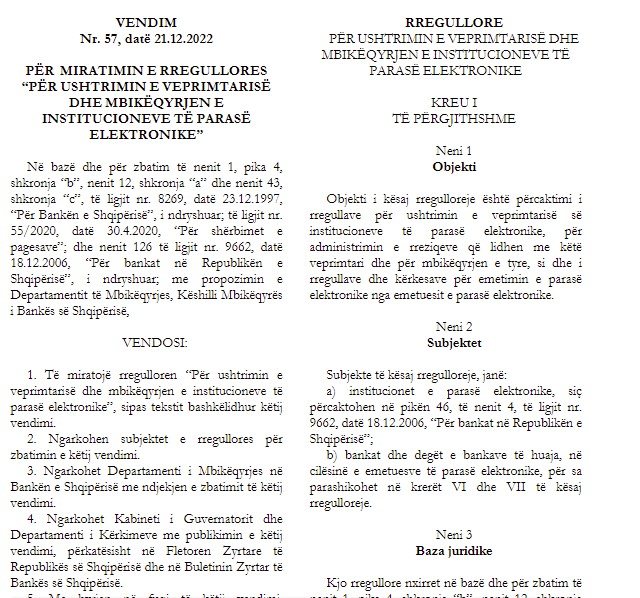

Mbikëqyrja e institucioneve të parasë elektronike, publikohet rregullorja e Bankës së Shqipërisë, më 1 mars hyn në fuqi

Nga OraNews Përditësimi i fundit 6 Janar 2023, 10:44

Pas 15 viteve Banka e Shqipërisë do të ketë një rregullore të re që ka të bëjë me ushtrimin e veprimtarisë dhe mbikëqyrjen e institucioneve të parasë elektronike.

Kjo pasi në Fletoren Zyrtare të 5 janarit është botuar vendimi i Guvernatorit të BSH-së Gent Sejko për miratimin e kësaj rregulloreje, objekt i së cilës është përcaktimi i rregullave për ushtrimin e veprimtarisë së institucioneve të parasë elektronike, për administrimin e rreziqeve që lidhen me këtë veprimtari dhe për mbikëqyrjen e tyre, si dhe i rregullave dhe kërkesave për emetimin e parasë elektronike nga emetuesit e parasë elektronike.

Rregullorja në fjalë, e cila sipas Guvernatorit Gent Sejko, do të hyjë në fuqi më 1 mars, është një hap i mëtejshëm drejt ngritjes së një kuadri rregullator të posaçëm për këto institucione, të cilat po tërheqin një interes në rritje për investitorët.

Rregullorja “Për ushtrimin e veprimtarisë dhe mbikëqyrjen e institucioneve të parasë elektronike” përcakton parimet dhe rregullat bazë të drejtimit të përgjegjshëm dhe efektiv dhe të sistemit të kontrollit të brendshëm të tyre. Ajo përcakton gjithashtu kuadrin për kapitalizimin e nevojshëm të institucioneve të parasë elektronike.

Kapitali rregullator i institucionit të parasë elektronike, në çdo kohë, nuk mund të bjerë nën shumën e kapitalit fillestar minimal të përcaktuar sipas kërkesave të parashikuara në rregulloren “Për licencimin e institucioneve të pagesave dhe institucioneve të parasë elektronike, si dhe për regjistrimin e ofruesve të shërbimit të pagesave”.

Nëse institucioni i parasë elektronike ushtron vetëm veprimtarinë e emetimit të parasë elektronike, kërkesa për kapital rregullator do të jetë në çdo kohë të paktën sa 2% e tepricës mesatare të parasë elektronike. Për veprimtari të tjera, veç emetimit të parasë elektronike, do të kërkohet kapital rregullator shtesë, në mënyrë të përshkallëzuar.

Institucionet e parasë elektronike duhet të krijojnë edhe sistemin e administrimit të rrezikut të likuiditetit, që përfshin minimalisht strategjinë dhe politikat për administrimin e rrezikut të likuiditetit, strukturën organizative të krijuar për administrimin e rrezikut të likuiditetit, sistemin e kontrollit të brendshëm, sistemin e administrimit të informacionit, etj.

Me qëllim që institucionet e parasë elektronike të kontrollojnë dhe administrojnë rreziqet që lidhen me investimet e fondeve të marra nga klientët (në këmbim të parasë elektronike dhe nga përdoruesit e shërbimeve të pagesave) dhe në mënyrë që të sigurojnë disponueshmërinë e shumave për ekzekutimin e transaksioneve të pagesave, raporti i aktiveve me maturitet të mbetur deri në një muaj ndaj detyrimeve me maturitet të mbetur njëmujor, nuk duhet të jetë më pak se 100% dhe raporti i aktiveve me maturitet të mbetur deri në tre muaj ndaj detyrimeve me maturitet të mbetur tremujor, nuk duhet të jetë më pak se 100%.

Rama i shkon Begajt në Presidencë

6 Janar, 09:47

Institucioni i parasë elektronike duhet të sigurojë që fondet e pranuara në këmbim të emetimit të parasë elektronike dhe fondet e përdoruesve të shërbimeve të pagesave, të mbahen në llogari kontabël të veçanta, të ndara nga llogaritë e tjera të institucionit që nuk lidhen me shërbimet e parasë elektronike dhe me shërbimet e pagesave.

Institucioni i parasë elektronike mbron të gjitha fondet e pranuara në këmbim të emetimit të parasë elektronike në vlerën e tepricës së parasë elektronike nëpërmjet vendosjes në një llogari të veçantë në bankë, e cila nuk i përket të njëjtit grup bankar/financiar të institucionit të parasë elektronike, ku fondet e mbajtësve të parasë elektronike nuk duhet të bashkohen në asnjë rast me fondet e vetë institucionit të parasë elektronike apo të ndonjë personi fizik apo juridik, të ndryshëm nga mbajtësit e parasë elektronike në emër të të cilëve janë mbajtur fondet, nëpërmjet investimit në aktive të sigurta me rrezik të ulët, apo me sigurim, nëpërmjet një police sigurimi ose ndonjë garancie tjetër të njëjtë me të nga një shoqëri sigurimi ose nga një bankë, e cila nuk i përket të njëjtit grup bankar/financiar të institucionit të parasë elektronike.

Në rastin kur fondet investohen, institucionet e parasë elektronike nuk mund të investojnë më shumë se 25% të fondeve të klientëve në një palë apo emetues të vetëm.